Bảng cân đối kế toán là một báo cáo tài chính quan trọng thể hiện toàn bộ tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm cụ thể. Không chỉ là yêu cầu bắt buộc trong quản lý tài chính, báo cáo này còn là căn cứ để cơ quan thuế, ngân hàng, nhà đầu tư đánh giá năng lực tài chính của doanh nghiệp. Tuy nhiên, việc lập bảng cân đối kế toán chuẩn, đúng và đủ vẫn là một thử thách với không ít người làm kế toán, đặc biệt là những bạn mới vào nghề.

Hiểu được nhu cầu đó, bài viết dưới đây sẽ hướng dẫn các bước lập bảng cân đối kế toán một cách chi tiết, dễ hiểu, sát với thực tế doanh nghiệp Việt hiện nay. Với trình tự rõ ràng, bạn sẽ dễ dàng áp dụng cho cả doanh nghiệp nhỏ lẫn doanh nghiệp vừa – không lo sai sót.

Trước khi lập báo cáo, kế toán cần rà soát lại toàn bộ sổ cái, sổ chi tiết và bảng tổng hợp phát sinh của các tài khoản kế toán. Việc đối chiếu này giúp đảm bảo rằng các nghiệp vụ kế toán đã được ghi nhận đầy đủ, chính xác theo đúng chế độ kế toán đang áp dụng (chẳng hạn như Thông tư 200 hoặc 133).

Đặc biệt, cần lưu ý đến các khoản mục lớn như tài sản cố định, hàng tồn kho, công nợ phải thu – phải trả, vốn góp, lợi nhuận chưa phân phối. Nếu số liệu đầu vào bị sai lệch hoặc thiếu thông tin, bảng cân đối sẽ không “cân” đúng và có nguy cơ ảnh hưởng đến uy tín tài chính của doanh nghiệp.

Bảng cân đối kế toán là báo cáo tài chính “tĩnh”, tức là phản ánh tại một thời điểm cụ thể như cuối tháng, cuối quý hoặc cuối năm tài chính. Do đó, toàn bộ dữ liệu đưa vào bảng phải được ghi nhận tính đến ngày đó.

Ví dụ, nếu lập bảng cân đối cho ngày 31/12/2024, kế toán cần đảm bảo mọi nghiệp vụ kinh tế phát sinh đến hết ngày này đều đã được cập nhật. Những giao dịch phát sinh sau thời điểm này sẽ không được tính vào bảng cân đối của kỳ đó.

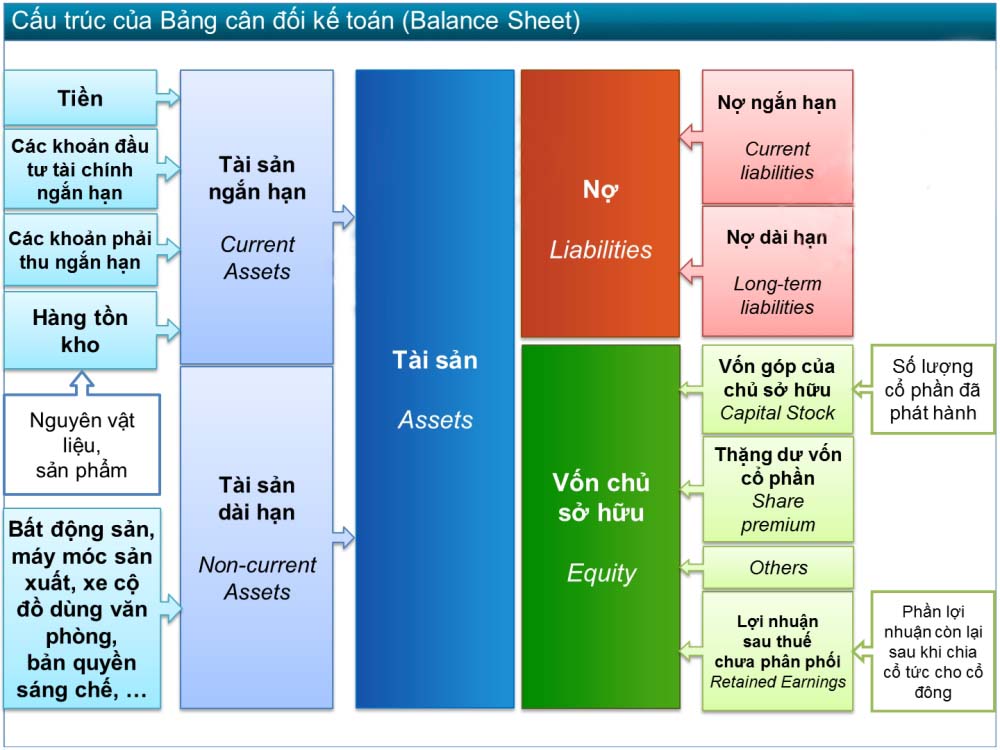

Một bước quan trọng trong quá trình lập bảng cân đối là phân loại đúng các khoản mục vào nhóm tài sản hoặc nguồn vốn. Theo thông lệ kế toán, tài sản và nguồn vốn sẽ được chia thành:

Tài sản ngắn hạn và tài sản dài hạn

Nợ phải trả ngắn hạn và dài hạn

Vốn chủ sở hữu

Mỗi nhóm sẽ bao gồm các khoản mục chi tiết khác nhau như: tiền mặt, hàng tồn kho, công nợ, tài sản cố định, vay nợ, vốn góp, lợi nhuận sau thuế… Việc sắp xếp chính xác không chỉ giúp báo cáo rõ ràng mà còn hỗ trợ phân tích tài chính thuận tiện.

>>>>> Để hiểu rõ cách nhóm dữ liệu cho từng phần, bạn có thể xem thêm tại đường dẫn sau: https://crystalbooks.vn/tintuc/thue-mon-bai-la-gi-490.html

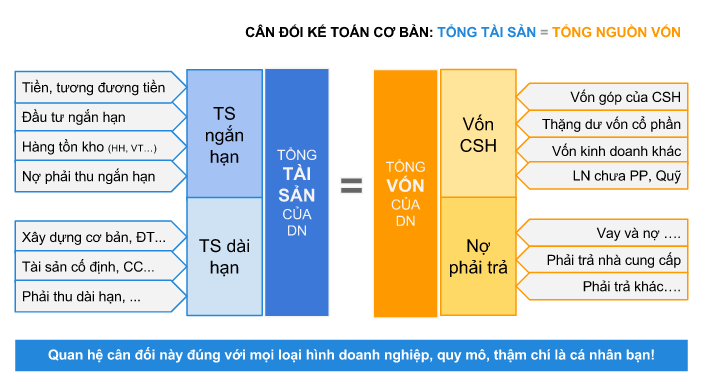

Sau khi hoàn thành phân loại, bước tiếp theo là cộng tổng từng phần và kiểm tra xem bảng cân đối đã “cân” đúng hay chưa. Theo nguyên lý, tổng tài sản luôn phải bằng tổng nợ phải trả cộng vốn chủ sở hữu. Nếu không khớp, kế toán cần kiểm tra lại xem có bỏ sót khoản mục nào không, hoặc sai sót ở phần kết chuyển lãi/lỗ sau thuế, lợi nhuận chưa phân phối.

Trong trường hợp doanh nghiệp mới thành lập, việc lập bảng cân đối đơn giản hơn do chưa phát sinh nhiều nghiệp vụ. Tuy nhiên, với các doanh nghiệp đang hoạt động, quá trình này cần sự cẩn trọng và chính xác tuyệt đối.

Sau khi bảng cân đối kế toán đã cân và đầy đủ thông tin, người lập cần kiểm tra kỹ lại các chỉ tiêu, mã số, đơn vị tính, số liệu so sánh kỳ trước (nếu có). Đặc biệt với báo cáo gửi cho cơ quan nhà nước hoặc đối tác, tính chính xác và minh bạch là yếu tố quan trọng.

Doanh nghiệp cũng có thể lựa chọn phần mềm kế toán hỗ trợ xuất bảng cân đối tự động từ dữ liệu đã nhập, giúp tiết kiệm thời gian và hạn chế sai sót. Nếu bạn đang tìm kiếm tài liệu minh họa hoặc hướng dẫn chi tiết về các bước lập bảng cân đối kế toán, có thể tham khảo thêm tại các nguồn uy tín để hình dung rõ hơn về quy trình thực tế.

Lập bảng cân đối kế toán không chỉ đơn thuần là thao tác kỹ thuật mà còn là công cụ quan trọng giúp doanh nghiệp quản trị hiệu quả nguồn lực tài chính. Khi thực hiện đúng quy trình và hiểu rõ các nguyên tắc, người làm kế toán có thể góp phần đảm bảo sự minh bạch, chính xác trong báo cáo tài chính – từ đó hỗ trợ ban lãnh đạo ra quyết định chiến lược đúng đắn hơn.

Đối với các bạn sinh viên, người mới đi làm hay kế toán nội bộ đang muốn tìm hiểu bài bản về cách lập báo cáo tài chính, mọi người có thể tham khảo thêm các tài liệu chuyên sâu tại CrystalBooks – nền tảng chia sẻ sách kế toán, tài chính – kiểm toán được biên soạn kỹ lưỡng, phù hợp cho cả người học và người làm thực tế.