Trong các thủ thuật nha khoa hiện đại, mài cùi răng là bước không thể thiếu trước khi bọc răng sứ hoặc làm cầu răng. Đây là kỹ thuật giúp tạo hình trụ cho răng thật nhằm nâng đỡ mão sứ bên ngoài. Tuy nhiên, nhiều người lo lắng rằng mài răng có thể gây ảnh hưởng đến tủy, dẫn đến ê buốt kéo dài hoặc thậm chí phải điều trị tủy.

Vậy thực sự mài cùi răng có ảnh hưởng đến tủy không? Làm sao để hạn chế rủi ro trong quá trình thực hiện? Hãy cùng tìm hiểu trong bài viết sau.

Mài cùi răng là quá trình loại bỏ một phần mô răng thật ở mặt ngoài, mặt nhai và mặt tiếp giáp của răng để tạo hình cho mão sứ có thể chụp lên một cách khít sát, thẩm mỹ và không cấn khớp cắn. Thường thì phần mô răng bị mài đi chiếm khoảng 1–1,5mm, tùy thuộc vào loại răng sứ và vị trí răng.

Quy trình mài cùi răng sẽ được chỉ định khi:

Răng bị sâu lớn, mẻ, gãy cần phục hình

Muốn cải thiện thẩm mỹ bằng dán sứ hoặc bọc răng sứ

Làm cầu răng để phục hồi răng mất

Nếu thực hiện đúng kỹ thuật, việc mài cùi sẽ không gây hại đến tủy. Tuy nhiên, nếu mài quá sâu hoặc không kiểm soát được nhiệt sinh ra trong quá trình thao tác, tủy răng có thể bị kích ứng hoặc tổn thương.

Tủy răng là phần sống bên trong răng, chứa mạch máu và dây thần kinh. Khi mài răng quá sát tủy, đặc biệt là ở các răng cửa có buồng tủy rộng, nguy cơ ảnh hưởng là hoàn toàn có thể xảy ra.

Một số biến chứng thường gặp nếu kỹ thuật mài không đúng:

Ê buốt kéo dài sau khi bọc răng sứ

Viêm tủy do kích ứng cơ học hoặc nhiệt

Phải điều trị tủy hoặc nhổ răng trong trường hợp nặng

Tuy nhiên, nếu được thực hiện bởi bác sĩ giàu kinh nghiệm, có sử dụng hệ thống làm mát bằng nước, và chọn đúng loại mão sứ, rủi ro gần như bằng không. Nhiều bệnh nhân sau khi làm răng hoàn toàn không có cảm giác khó chịu nào nhờ quy trình đạt chuẩn và chính xác.

Để đảm bảo quá trình mài răng diễn ra an toàn, việc sử dụng dụng cụ nha khoa chuyên biệt là rất quan trọng. Các loại mũi khoan, tay khoan siêu tốc, máy hút nước, đèn chiếu đều có ảnh hưởng trực tiếp đến kết quả điều trị và sự thoải mái của bệnh nhân.

Nắm được tên gọi các dụng cụ nha khoa không chỉ giúp người bệnh hiểu hơn về quy trình mình đang trải qua, mà còn giúp nha sĩ tối ưu thao tác, đảm bảo mài đủ – đúng – không tổn thương tủy. Những thiết bị hiện đại còn có khả năng giảm nhiệt và kiểm soát độ sâu chính xác, từ đó hạn chế hoàn toàn nguy cơ tổn thương tủy do nhiệt hoặc chấn động.

Để đảm bảo an toàn khi mài cùi và bọc răng sứ, bạn nên:

Lựa chọn phòng khám uy tín, có bác sĩ chuyên môn cao và máy móc hiện đại

Trao đổi kỹ lưỡng với nha sĩ về loại răng sứ sẽ sử dụng và kỹ thuật mài

Nếu có tiền sử răng yếu, viêm tủy, cần thông báo trước để bác sĩ điều chỉnh kế hoạch điều trị

Sau khi mài răng, nên tránh thức ăn quá nóng hoặc quá lạnh trong vài ngày đầu

Việc mài cùi răng không nhất thiết sẽ ảnh hưởng đến tủy nếu được thực hiện đúng cách và sử dụng thiết bị đạt chuẩn. Tuy nhiên, đây là kỹ thuật đòi hỏi sự chính xác cao, không thể thực hiện một cách sơ sài hoặc qua loa. Bệnh nhân nên lựa chọn cơ sở có uy tín, bác sĩ nhiều kinh nghiệm và được trang bị đầy đủ công cụ nha khoa chất lượng.

Nếu bạn đang là nha sĩ, quản lý phòng khám hoặc kỹ thuật viên nha khoa, đừng bỏ qua nguồn cung thiết bị, vật tư và dụng cụ mài – phục hình – cấy ghép được nhập khẩu chính hãng tại Nkluck - Đây là địa chỉ đáng tin cậy được nhiều phòng khám tin tưởng, với chính sách bảo hành rõ ràng, hỗ trợ tư vấn kỹ thuật và giao hàng toàn quốc.

Trong mọi doanh nghiệp, đặc biệt là doanh nghiệp thương mại, hoạt động bán hàng đóng vai trò trung tâm, quyết định phần lớn đến doanh thu và lợi nhuận. Do đó, việc hạch toán kế toán bán hàng cần được thực hiện chính xác, đầy đủ và tuân thủ đúng quy định của pháp luật kế toán.

Việc hạch toán sai hoặc không đúng bản chất nghiệp vụ có thể dẫn đến sai lệch báo cáo tài chính, ảnh hưởng đến việc ra quyết định quản trị, nộp thuế và gây rủi ro khi kiểm tra, thanh tra thuế.

Bán hàng là quá trình chuyển giao hàng hóa hoặc dịch vụ cho khách hàng và thu về lợi ích kinh tế. Trong kế toán, hoạt động này phản ánh qua các yếu tố chính:

Doanh thu bán hàng (tài khoản 511)

Thuế GTGT đầu ra (tài khoản 3331)

Khoản phải thu từ khách hàng hoặc tiền mặt (tài khoản 131 hoặc 111)

Giá vốn hàng bán (tài khoản 632)

Giảm giá, chiết khấu (nếu có – tài khoản 521)

Ghi nhận doanh thu đúng thời điểm là yếu tố quan trọng. Doanh thu chỉ được ghi nhận khi doanh nghiệp đã chuyển giao quyền sở hữu và rủi ro liên quan đến hàng hóa cho người mua, đồng thời không còn quyền kiểm soát hàng hóa.

Trong hệ thống kế toán doanh nghiệp hiện nay, việc cách hạch toán kế toán bán hàng thường bao gồm các bút toán cơ bản sau:

Khi xuất hàng cho khách:

Nợ TK 131 (hoặc 111, 112) – Tổng tiền thanh toán

Có TK 511 – Doanh thu chưa thuế

Có TK 3331 – Thuế GTGT đầu ra

Đồng thời ghi nhận giá vốn:

Nợ TK 632 – Giá vốn hàng bán

Có TK 156 – Hàng hóa

Ví dụ: Bán 100 sản phẩm cho khách với đơn giá 500.000 đồng, tổng chưa thuế 50.000.000 đồng, thuế GTGT 10%. Giá vốn 30.000.000 đồng. Khi đó:

Nợ 131: 55.000.000

Có 511: 50.000.000

Có 3331: 5.000.000

Nợ 632: 30.000.000

Có 156: 30.000.000

Việc ghi nhận đúng các nghiệp vụ này giúp doanh nghiệp kiểm soát được lợi nhuận gộp, phân tích hiệu quả bán hàng và đánh giá đúng tình hình tài chính theo từng kỳ kế toán.

Trong thực tế, doanh nghiệp nhỏ thường gặp phải một số sai sót điển hình như:

Ghi nhận doanh thu trước thời điểm giao hàng

Hạch toán thiếu thuế GTGT đầu ra

Không phản ánh giá vốn tương ứng khi ghi nhận doanh thu

Gộp các khoản chiết khấu, giảm giá vào doanh thu mà không theo dõi riêng

Lỗi định khoản sai tài khoản phải thu và tài khoản doanh thu

Các sai sót này có thể ảnh hưởng lớn đến báo cáo tài chính và dễ bị loại khi cơ quan thuế kiểm tra. Do đó, cần rà soát sổ sách định kỳ và chuẩn hóa quy trình làm việc với bộ phận bán hàng, kế toán nội bộ.

Việc hạch toán đúng sẽ ảnh hưởng trực tiếp đến chất lượng của báo cáo tài chính cuối kỳ. Đặc biệt với doanh nghiệp vừa và nhỏ áp dụng Thông tư 133/2016/TT-BTC, quy trình lập báo cáo cần đảm bảo đúng số liệu, minh bạch nguồn phát sinh và phản ánh trung thực kết quả hoạt động kinh doanh.

Bạn có thể tìm hiểu chi tiết cách lập báo cáo tài chính theo Thông tư 133 để đảm bảo số liệu bán hàng và giá vốn được phản ánh đầy đủ theo đúng cấu trúc báo cáo quy định.

Nếu hạch toán thiếu chính xác từ đầu, khi lập báo cáo tài chính sẽ dễ xảy ra lệch số, khó đối chiếu và tiềm ẩn rủi ro khi kiểm tra thuế hoặc kiểm toán độc lập.

Đảm bảo hóa đơn hợp lệ, đầy đủ và khớp với hàng hóa xuất kho

Tách rõ các khoản chiết khấu thương mại, giảm giá, hàng bán bị trả lại

Theo dõi hàng gửi bán, hàng khuyến mãi đúng quy định

Kiểm soát hàng tồn kho cuối kỳ để đối chiếu giá vốn chính xác

Sử dụng phần mềm kế toán có chức năng kiểm tra đối chiếu doanh thu – giá vốn – tiền thu từ khách hàng

Các doanh nghiệp nhỏ có thể tiết kiệm chi phí kiểm toán và thời gian quyết toán thuế nếu có sổ sách rõ ràng, chứng từ đủ và định khoản đúng từ đầu.

Cách hạch toán kế toán bán hàng đúng là nền tảng cho báo cáo tài chính minh bạch, giúp doanh nghiệp kiểm soát tốt dòng tiền và xác định đúng hiệu quả kinh doanh. Việc thực hiện chuẩn từ đầu sẽ giúp tránh sai sót, rủi ro thuế và đảm bảo uy tín với đối tác, ngân hàng và cơ quan quản lý.

Nếu bạn đang tìm kiếm một phần mềm kế toán hỗ trợ quản lý bán hàng, lập hóa đơn, ghi nhận doanh thu và báo cáo tự động, hãy trải nghiệm tại website: https://crystalbooks.vn/. Đây là công cụ chuyên biệt cho doanh nghiệp Việt, hỗ trợ đầy đủ từ hạch toán kế toán đến lập báo cáo tài chính, phù hợp với mọi quy mô doanh nghiệp.

Kế toán là công cụ giúp doanh nghiệp ghi nhận, phân tích và kiểm soát hoạt động tài chính một cách chính xác và minh bạch. Tuy nhiên, để hiểu sâu sắc về hệ thống kế toán, điều đầu tiên mà bất kỳ ai cũng cần nắm vững chính là công thức nguyên lý kế toán. Đây là công thức gốc làm nền tảng cho mọi nghiệp vụ kế toán phát sinh trong quá trình hoạt động sản xuất, kinh doanh.

Không chỉ là kiến thức dành cho sinh viên chuyên ngành, công thức kế toán cơ bản còn rất quan trọng với chủ doanh nghiệp nhỏ, người làm tài chính – kế toán tổng hợp, hoặc bất kỳ ai đang học để chuyển ngành sang lĩnh vực kế toán.

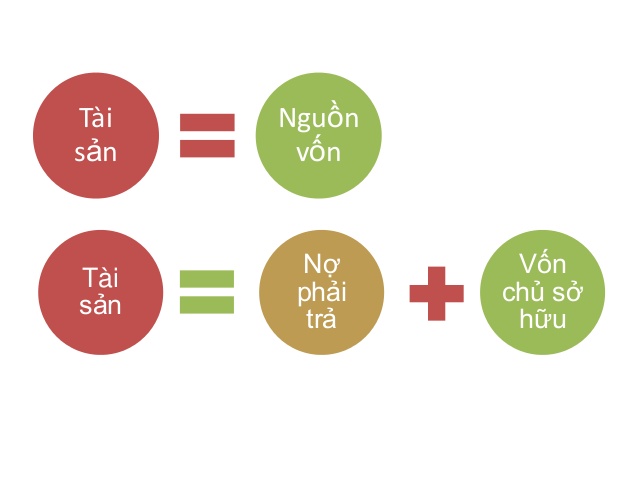

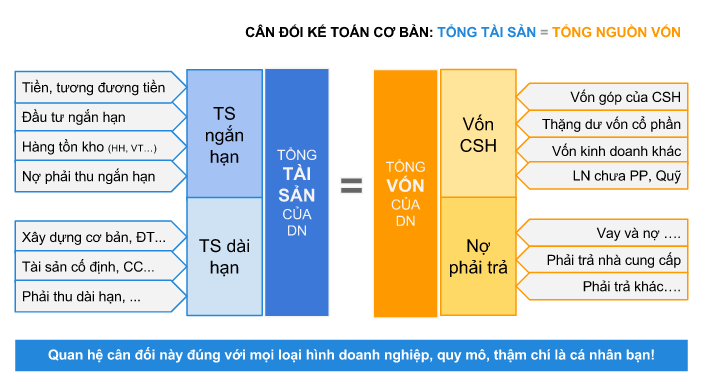

Trong hệ thống kế toán kép, toàn bộ hoạt động ghi chép tài chính được dựa trên nguyên tắc: “mọi nghiệp vụ kinh tế phát sinh đều ảnh hưởng đến ít nhất hai tài khoản kế toán, trong đó một bên ghi Nợ và một bên ghi Có”. Từ nguyên lý này, ta có công thức cốt lõi:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Công thức này phản ánh một cách trực tiếp cấu trúc tài chính của doanh nghiệp tại một thời điểm. Tài sản là toàn bộ nguồn lực doanh nghiệp đang sở hữu. Trong khi đó, nợ phải trả và vốn chủ sở hữu là hai nguồn hình thành nên tài sản đó.

Khi phát sinh bất kỳ nghiệp vụ nào như mua hàng, vay vốn, trả lương hay đầu tư, công thức trên luôn phải được đảm bảo cân bằng. Việc hiểu và vận dụng đúng công thức này giúp kế toán ghi nhận chính xác nghiệp vụ và đảm bảo báo cáo tài chính luôn phản ánh đúng thực trạng doanh nghiệp.

Công thức không chỉ là lý thuyết khô khan, mà chính là quy tắc định hướng mọi hoạt động ghi sổ kế toán. Khi bạn định khoản một nghiệp vụ, việc xác định đúng tài khoản bị ảnh hưởng và đảm bảo tổng bên Nợ luôn bằng tổng bên Có là cách ứng dụng trực tiếp công thức kế toán.

Trong thực tế, nhiều người mới học kế toán thường bị rối ở phần định khoản, phân loại tài khoản, hoặc hiểu nhầm mối quan hệ giữa tài sản và nguồn vốn. Việc nắm chắc công thức nguyên lý kế toán sẽ giúp bạn giải quyết các vướng mắc này nhanh chóng và chính xác.

Bên cạnh đó, khi phân tích báo cáo tài chính hoặc làm việc với các cơ quan chức năng như thuế, kiểm toán, việc hiểu công thức này còn giúp bạn dễ dàng phát hiện sai sót và lý giải các khoản mục tài chính một cách logic.

Để ứng dụng công thức vào công việc hàng ngày, người làm kế toán cần biết phân loại tài khoản theo tính chất: tài sản, nợ phải trả, vốn, doanh thu và chi phí. Mỗi loại tài khoản có quy tắc ghi Nợ – Có riêng.

Chẳng hạn, khi doanh nghiệp nhận được tiền vốn góp từ chủ sở hữu:

Tăng tài sản (Tiền mặt): ghi Nợ

Tăng vốn chủ sở hữu: ghi Có

Lúc này, công thức vẫn đảm bảo: tài sản tăng thì vốn cũng tăng tương ứng.

Một ví dụ khác, khi doanh nghiệp nộp thuế môn bài, bạn sẽ có nghiệp vụ ghi nhận:

Giảm tài sản (tiền mặt): ghi Có

Tăng chi phí quản lý: ghi Nợ

Thông qua những ví dụ đã nêu, có thể thấy rằng công thức kế toán đóng vai trò then chốt trong việc ghi nhận, theo dõi và phản ánh chính xác mọi hoạt động tài chính của doanh nghiệp.

Khi làm sâu hơn, bạn sẽ thấy công thức kế toán còn có các biến thể để phục vụ cho từng báo cáo tài chính cụ thể:

Tài sản ngắn hạn + Tài sản dài hạn = Nợ ngắn hạn + Nợ dài hạn + Vốn chủ sở hữu

Lợi nhuận sau thuế = Doanh thu – Chi phí

Dòng tiền thuần = Dòng tiền vào – Dòng tiền ra

Những công thức này đều tuân theo nguyên lý kế toán cơ bản, chỉ là được phát triển để phục vụ phân tích chuyên sâu hơn về hoạt động kinh doanh. Bạn có thể tham khảo thêm tài liệu và ví dụ thực tế liên quan đến công thức nguyên lý kế toán để vận dụng vào công việc hiệu quả hơn.

Hiểu và vận dụng đúng công thức nguyên lý kế toán là bước đi đầu tiên và quan trọng nhất với bất kỳ ai đang học hoặc làm kế toán. Công thức không chỉ giúp định khoản chính xác mà còn là công cụ giúp doanh nghiệp kiểm soát và phản ánh trung thực tình hình tài chính của mình.

Với những bạn đang tìm tài liệu học nguyên lý kế toán, bài tập định khoản hoặc hướng dẫn thực tế theo Thông tư kế toán mới, có thể tham khảo thêm tại CrystalBooks – nền tảng chia sẻ kiến thức kế toán thực tiễn, chuyên sâu và dễ hiểu dành cho người mới bắt đầu hoặc đang đi làm trong ngành tài chính – kế toán.

Nguyên lý kế toán là môn học đầu tiên và cũng là kiến thức nền tảng trong ngành kế toán – tài chính. Đây là phần “gốc rễ” giúp người học nắm được bản chất và cách vận hành của các nghiệp vụ kế toán trước khi tiếp cận đến các phần hành cụ thể như kế toán tài sản cố định, kế toán tiền lương hay kế toán thuế.

Không chỉ dành cho sinh viên chuyên ngành, nguyên lý kế toán còn là tài liệu không thể thiếu với người mới đi làm trong lĩnh vực kế toán, nhân sự, kiểm toán, quản trị doanh nghiệp hoặc đang có ý định chuyển ngành sang kế toán – tài chính.

Nguyên lý kế toán là hệ thống các quy tắc và khái niệm cơ bản hướng dẫn cách ghi nhận, phân loại và trình bày thông tin tài chính của một tổ chức kinh tế. Nội dung chính của nguyên lý kế toán xoay quanh 5 yếu tố quan trọng:

Tài sản

Nợ phải trả

Vốn chủ sở hữu

Doanh thu

Chi phí

Dựa trên các nguyên tắc như nguyên tắc cơ sở dồn tích, nguyên tắc giá gốc, nguyên tắc phù hợp và nguyên tắc thận trọng, nguyên lý kế toán đảm bảo thông tin tài chính được phản ánh trung thực, khách quan và nhất quán theo thời gian.

Nếu ví hệ thống kế toán như một bộ máy vận hành doanh nghiệp, thì nguyên lý kế toán chính là bản hướng dẫn giúp máy chạy đúng quy trình. Khi nắm chắc nguyên lý, người làm kế toán sẽ hiểu bản chất các tài khoản, tránh được sai sót khi định khoản hoặc lập báo cáo.

Ngoài ra, người không làm kế toán chuyên sâu như quản lý tài chính, chủ doanh nghiệp hoặc nhân sự vẫn nên hiểu cơ bản về nguyên lý kế toán để có thể đọc báo cáo tài chính, hiểu được dòng tiền và tình hình hoạt động thực tế của công ty.

Việc học nguyên lý kế toán cũng là tiền đề giúp bạn dễ dàng tiếp cận các mảng kế toán chuyên biệt hơn như thuế, ngân hàng, bảo hiểm, kho bãi hay sản xuất. Ví dụ, nếu bạn đang tìm hiểu kế toán kho làm những gì, thì việc hiểu cách định khoản tài khoản hàng tồn kho hay các nghiệp vụ xuất – nhập sẽ đơn giản hơn nhiều khi bạn đã học qua nguyên lý.

Thông thường, nội dung của nguyên lý kế toán sẽ gồm các phần sau:

Khái niệm cơ bản về kế toán và vai trò trong doanh nghiệp

Các loại tài khoản kế toán và cách sử dụng

Nguyên tắc ghi sổ kép (debit – credit)

Phân loại và định khoản các nghiệp vụ kinh tế phát sinh

Cách lập các báo cáo tài chính cơ bản: bảng cân đối kế toán, báo cáo kết quả kinh doanh, lưu chuyển tiền tệ

Việc học nguyên lý kế toán không chỉ dừng lại ở lý thuyết mà còn yêu cầu thực hành định khoản, phân tích nghiệp vụ, làm bài tập và thậm chí sử dụng phần mềm kế toán mô phỏng để vận dụng.

Nhiều người mới học nguyên lý kế toán gặp khó khăn ở phần định khoản hoặc phân biệt các loại tài khoản. Nguyên nhân chủ yếu là do chưa hiểu rõ mối quan hệ giữa các yếu tố trong hệ thống tài khoản kế toán, hoặc chưa nắm được nguyên tắc ghi nhận phát sinh tài chính.

Ngoài ra, khi học xong lý thuyết mà không có môi trường thực hành, bạn sẽ khó hình dung được nghiệp vụ thực tế. Lời khuyên là nên học song song với ví dụ thực tế, bài tập mô phỏng và thực hành trên phần mềm kế toán đơn giản.

>>> Bạn có thể tham khảo về bảng nguyên lý kế toán tại đây: https://crystalbooks.vn/tintuc/bang-nguyen-ly-ke-toan-472.html

Để học tốt nguyên lý kế toán, bạn nên chuẩn bị:

Sách giáo trình nguyên lý kế toán phù hợp (ví dụ: sách của NXB Tài Chính, ĐH Kinh Tế TP.HCM…)

Bộ tài khoản kế toán theo Thông tư 200 hoặc 133

Tài liệu bài tập định khoản từ cơ bản đến nâng cao

Máy tính có cài Excel hoặc phần mềm kế toán học thử

Ngoài ra, bạn nên có một “mindset” rõ ràng rằng kế toán không chỉ là ghi chép mà là một công cụ phản ánh tình hình tài chính – kinh doanh. Khi học với tinh thần chủ động, bạn sẽ thấy nguyên lý kế toán rất logic và dễ áp dụng.

Nguyên lý kế toán là môn học nền tảng, mang tính chất “nhập môn” nhưng ảnh hưởng lâu dài đến tư duy và kỹ năng của người làm kế toán. Khi nắm vững nguyên lý, bạn sẽ có thể tự tin xử lý các nghiệp vụ kế toán thực tế, đọc hiểu báo cáo tài chính và phối hợp hiệu quả với các bộ phận trong doanh nghiệp.

Đối với sinh viên, người mới đi làm hay các chủ doanh nghiệp nhỏ đang muốn tìm hiểu bài bản về kế toán, việc học nguyên lý kế toán bài bản là bước đi cần thiết. Mọi người có thể tham khảo các tài liệu học nguyên lý, bài tập định khoản và ví dụ thực tế tại CrystalBooks – nền tảng cung cấp sách, tài liệu kế toán – tài chính được đánh giá cao về tính thực tiễn và dễ tiếp cận cho người mới bắt đầu.

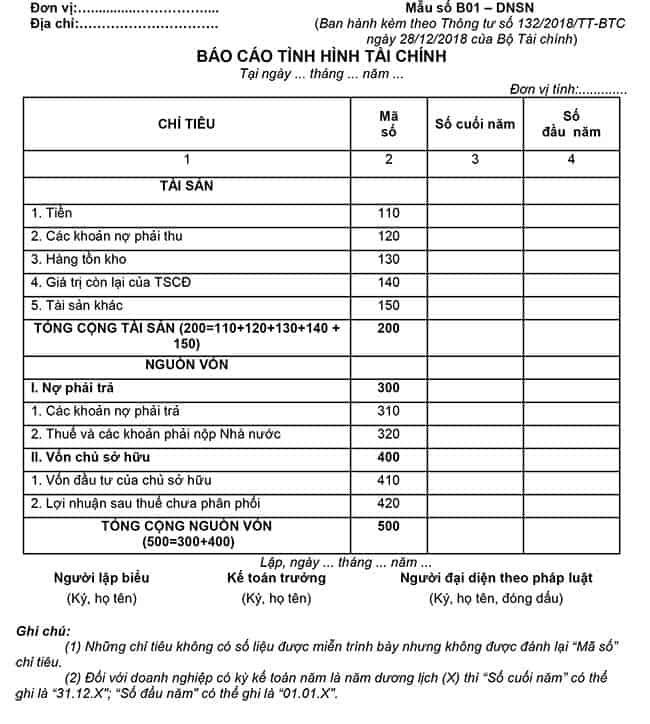

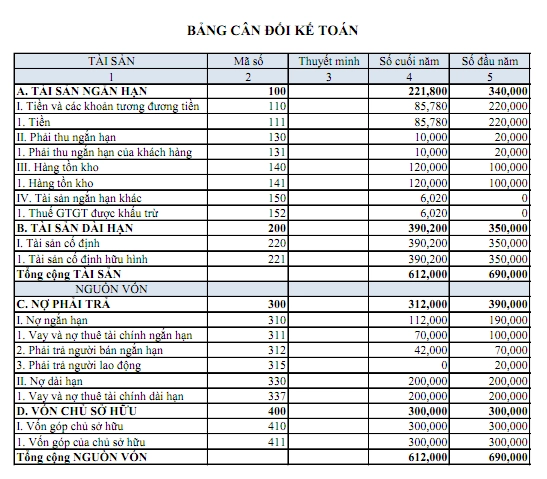

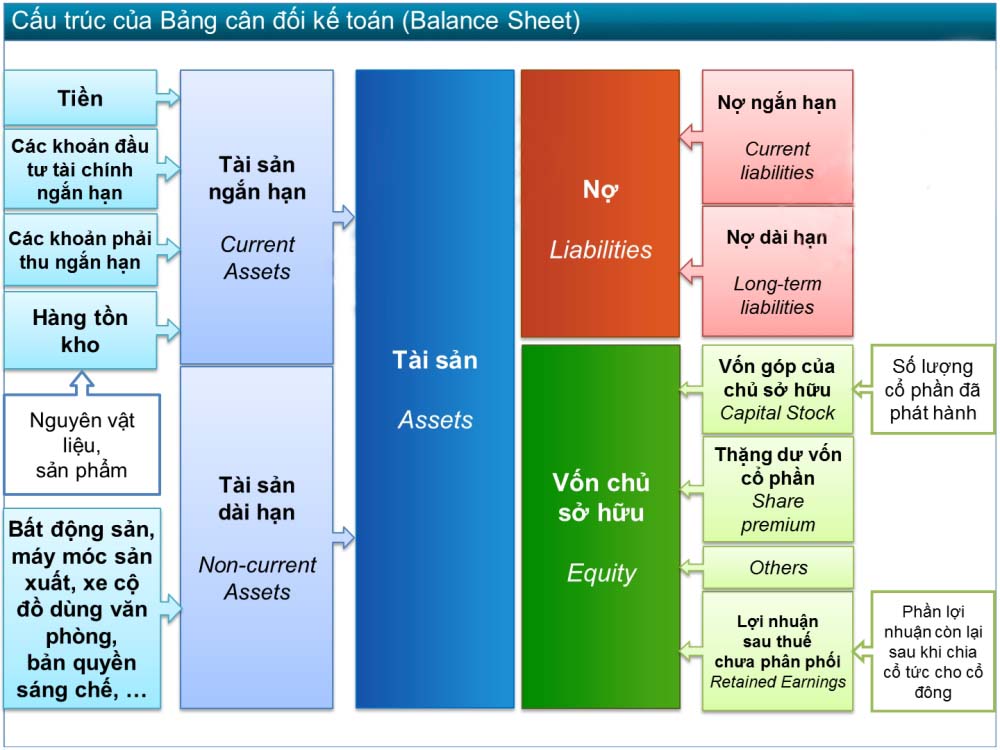

Bảng cân đối kế toán là một báo cáo tài chính quan trọng thể hiện toàn bộ tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm cụ thể. Không chỉ là yêu cầu bắt buộc trong quản lý tài chính, báo cáo này còn là căn cứ để cơ quan thuế, ngân hàng, nhà đầu tư đánh giá năng lực tài chính của doanh nghiệp. Tuy nhiên, việc lập bảng cân đối kế toán chuẩn, đúng và đủ vẫn là một thử thách với không ít người làm kế toán, đặc biệt là những bạn mới vào nghề.

Hiểu được nhu cầu đó, bài viết dưới đây sẽ hướng dẫn các bước lập bảng cân đối kế toán một cách chi tiết, dễ hiểu, sát với thực tế doanh nghiệp Việt hiện nay. Với trình tự rõ ràng, bạn sẽ dễ dàng áp dụng cho cả doanh nghiệp nhỏ lẫn doanh nghiệp vừa – không lo sai sót.

Trước khi lập báo cáo, kế toán cần rà soát lại toàn bộ sổ cái, sổ chi tiết và bảng tổng hợp phát sinh của các tài khoản kế toán. Việc đối chiếu này giúp đảm bảo rằng các nghiệp vụ kế toán đã được ghi nhận đầy đủ, chính xác theo đúng chế độ kế toán đang áp dụng (chẳng hạn như Thông tư 200 hoặc 133).

Đặc biệt, cần lưu ý đến các khoản mục lớn như tài sản cố định, hàng tồn kho, công nợ phải thu – phải trả, vốn góp, lợi nhuận chưa phân phối. Nếu số liệu đầu vào bị sai lệch hoặc thiếu thông tin, bảng cân đối sẽ không “cân” đúng và có nguy cơ ảnh hưởng đến uy tín tài chính của doanh nghiệp.

Bảng cân đối kế toán là báo cáo tài chính “tĩnh”, tức là phản ánh tại một thời điểm cụ thể như cuối tháng, cuối quý hoặc cuối năm tài chính. Do đó, toàn bộ dữ liệu đưa vào bảng phải được ghi nhận tính đến ngày đó.

Ví dụ, nếu lập bảng cân đối cho ngày 31/12/2024, kế toán cần đảm bảo mọi nghiệp vụ kinh tế phát sinh đến hết ngày này đều đã được cập nhật. Những giao dịch phát sinh sau thời điểm này sẽ không được tính vào bảng cân đối của kỳ đó.

Một bước quan trọng trong quá trình lập bảng cân đối là phân loại đúng các khoản mục vào nhóm tài sản hoặc nguồn vốn. Theo thông lệ kế toán, tài sản và nguồn vốn sẽ được chia thành:

Tài sản ngắn hạn và tài sản dài hạn

Nợ phải trả ngắn hạn và dài hạn

Vốn chủ sở hữu

Mỗi nhóm sẽ bao gồm các khoản mục chi tiết khác nhau như: tiền mặt, hàng tồn kho, công nợ, tài sản cố định, vay nợ, vốn góp, lợi nhuận sau thuế… Việc sắp xếp chính xác không chỉ giúp báo cáo rõ ràng mà còn hỗ trợ phân tích tài chính thuận tiện.

>>>>> Để hiểu rõ cách nhóm dữ liệu cho từng phần, bạn có thể xem thêm tại đường dẫn sau: https://crystalbooks.vn/tintuc/thue-mon-bai-la-gi-490.html

Sau khi hoàn thành phân loại, bước tiếp theo là cộng tổng từng phần và kiểm tra xem bảng cân đối đã “cân” đúng hay chưa. Theo nguyên lý, tổng tài sản luôn phải bằng tổng nợ phải trả cộng vốn chủ sở hữu. Nếu không khớp, kế toán cần kiểm tra lại xem có bỏ sót khoản mục nào không, hoặc sai sót ở phần kết chuyển lãi/lỗ sau thuế, lợi nhuận chưa phân phối.

Trong trường hợp doanh nghiệp mới thành lập, việc lập bảng cân đối đơn giản hơn do chưa phát sinh nhiều nghiệp vụ. Tuy nhiên, với các doanh nghiệp đang hoạt động, quá trình này cần sự cẩn trọng và chính xác tuyệt đối.

Sau khi bảng cân đối kế toán đã cân và đầy đủ thông tin, người lập cần kiểm tra kỹ lại các chỉ tiêu, mã số, đơn vị tính, số liệu so sánh kỳ trước (nếu có). Đặc biệt với báo cáo gửi cho cơ quan nhà nước hoặc đối tác, tính chính xác và minh bạch là yếu tố quan trọng.

Doanh nghiệp cũng có thể lựa chọn phần mềm kế toán hỗ trợ xuất bảng cân đối tự động từ dữ liệu đã nhập, giúp tiết kiệm thời gian và hạn chế sai sót. Nếu bạn đang tìm kiếm tài liệu minh họa hoặc hướng dẫn chi tiết về các bước lập bảng cân đối kế toán, có thể tham khảo thêm tại các nguồn uy tín để hình dung rõ hơn về quy trình thực tế.

Lập bảng cân đối kế toán không chỉ đơn thuần là thao tác kỹ thuật mà còn là công cụ quan trọng giúp doanh nghiệp quản trị hiệu quả nguồn lực tài chính. Khi thực hiện đúng quy trình và hiểu rõ các nguyên tắc, người làm kế toán có thể góp phần đảm bảo sự minh bạch, chính xác trong báo cáo tài chính – từ đó hỗ trợ ban lãnh đạo ra quyết định chiến lược đúng đắn hơn.

Đối với các bạn sinh viên, người mới đi làm hay kế toán nội bộ đang muốn tìm hiểu bài bản về cách lập báo cáo tài chính, mọi người có thể tham khảo thêm các tài liệu chuyên sâu tại CrystalBooks – nền tảng chia sẻ sách kế toán, tài chính – kiểm toán được biên soạn kỹ lưỡng, phù hợp cho cả người học và người làm thực tế.